主办方:中国酒店产业综合服务平台

时 间:2025-07-04 16:48:00

地 点:北京

炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:姚佩策略探索

報告要點

1、三重底告別至暗時刻,維持戰略層麵樂觀判斷:

①政策直麵價格低位及地產相關的債務風險;

②中國權益資產相比國內其他資產性價比顯著,對比全球股市估值仍處低位;

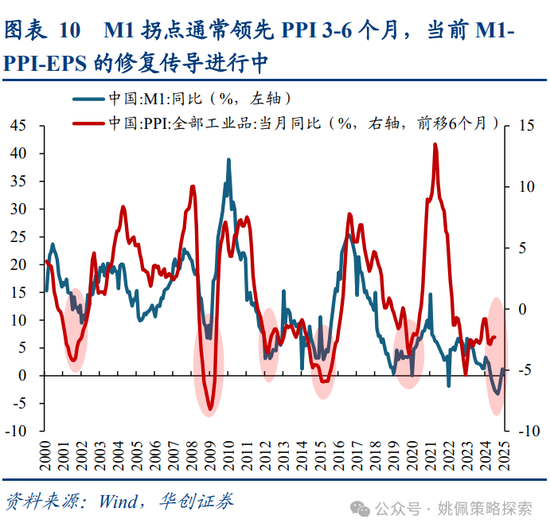

③業績或已告別量價下跌的最糟糕時刻,M1-PPI-EPS的修複正在進行中。

2、牛市上半場金融再通脹,市場不乏增量資金,居民超額儲蓄轉移有望助推成交量維持高位,中性假設下可能有11萬億增量資金流入股市,對應A股總市值11%上行空間

3、風格:剩餘流動性擴張,小盤成長占優。過去半年市場估值中樞從1倍PEG向2倍蔓延,小盤成長風格盈利預測的大幅上修使得其估值性價比更高。

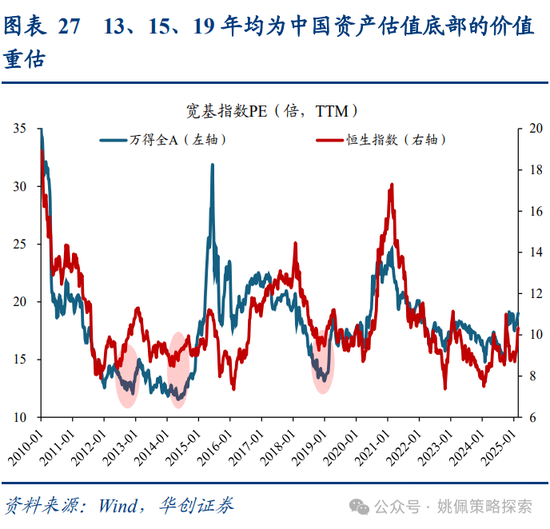

4、13、15、19年經驗:中國資產估值底部的價值重估。

①啟示1:促發回撤的因素:政策轉向/加強監管,流動性收緊,外圍衝擊,本輪重點關注4月政治局會議定調。

②啟示2:回撤後築底的支撐:業績驗證景氣度、政策發力信號。本輪關注24年報及25年一季報能否確立24Q3業績底部,政策端關注兩會政策表述。

③啟示3:空中加油的信號:貨幣寬鬆、政策超預期部署產業發展。本輪關注降準降息動作,及民企座談會後政策對科創的進一步加碼。

④啟示4:對民企的關照或將有效提振企業家信心,改善市場風險偏好。當前關注2/17民企座談會後相關政策的推進。

⑤啟示5:產業趨勢:政策與產業景氣的共振向上。當前關注人工智能相關產業景氣度提升。

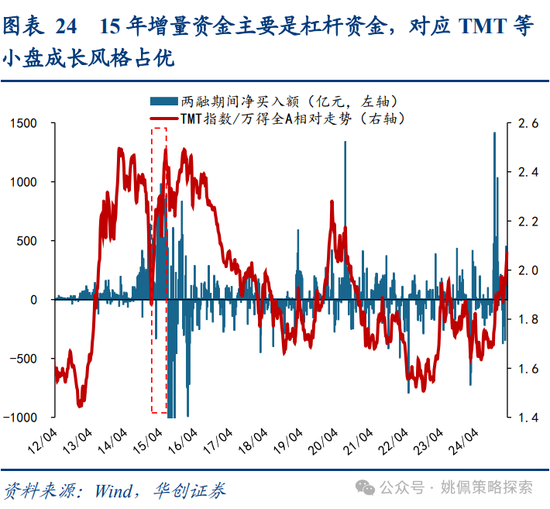

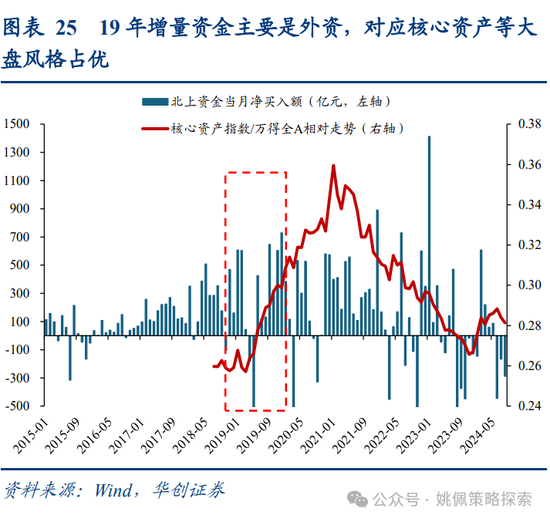

⑥貨幣寬鬆力度決定指數上行高度,增量資金屬性決定市場風格,15年杠杆資金-小盤成長,19年外資-核心資產。本輪春節後杠杆資金或為主力增量,小盤成長更為受益。

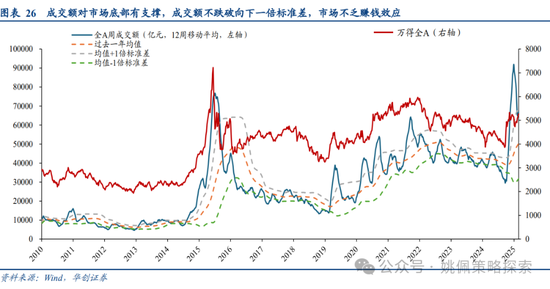

⑦啟示7:成交額對市場底部有支撐,向下不跌破1倍標準差,市場不乏賺錢效應。當前來看,市場周均成交額接近向上1倍標準差,距離向下閾值有較大空間。

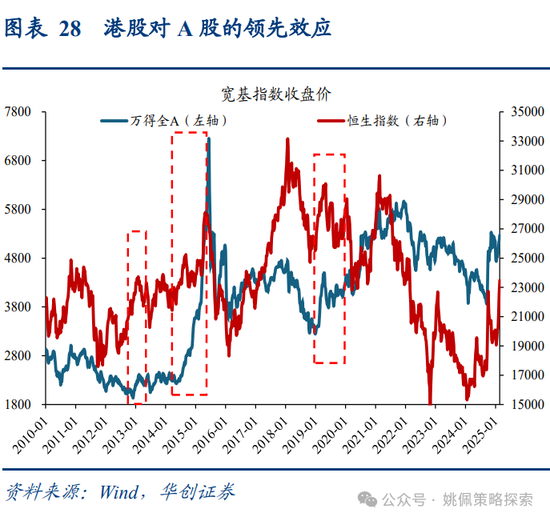

⑧啟示8:港股的領先效應:港股對流動性更敏感,在資產重估的估值修複行情中對A股有領先意義。

報告正文

一、戰略樂觀,牛市上半場金融再通脹,小盤成長占優

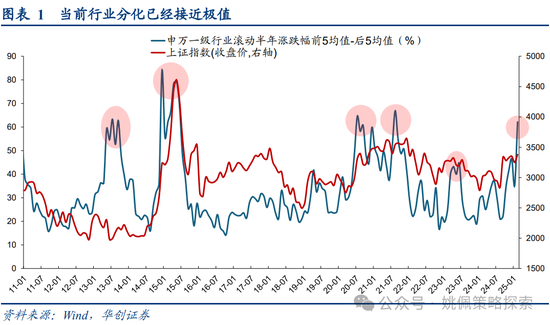

牛市上半場躁動正酣。近期市場走強,以AI為代表的小盤成長行情如火如荼,華創策略24/11/19年度策略《再通脹牛市》明確25年牛市行情,上半場金融再通脹,剩餘流動性充裕助推小盤成長風格占優。25/1/5《回撤時空與反攻催化》提出從回撤幅度、資金成本、成交額來看市場已接近底部,1/13市場量價觸底後開啟反彈。春節以來我們維持對成長風格的看好,配置側重於偏AI相關的科技主題板塊,上周市場關注極致風化的結構性行情是否會出現收斂,25/2/16《躁動正酣、極致風格》明確提出本輪AI強勢背後的宏觀複蘇和產業趨勢邏輯仍在,風格有望延續。

三重底告別至暗時刻,維持戰略層麵樂觀判斷。當前市場糾結點在於戰術層麵AI相關主題是否進入兌現期,我們認為近期盤中的調整隻是活躍資金再均衡,戰略層麵看,政策、估值、業績三重底已過,全年依舊保持對市場整體的樂觀態度。

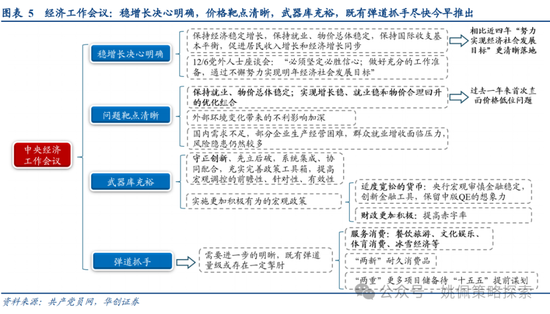

政策直麵價格低位及地產相關的債務風險。我們認為債務清償和價格下行風險形成的負反饋螺旋是過去一兩年經濟和股市下行的核心原因,24/12中央經濟工作會議要求“保持就業、物價總體穩定;實現增長穩、就業穩和物價合理回升的優化組合”,過去一年來首次直麵價格低位問題,同時將推動價格回升作為25年重要政策考量,對應需要貨幣財政雙寬配合,即“適度寬鬆”的貨幣政策和“更加積極”的財政政策。地產方麵,我們認為近期萬科的人事變動反映了針對地產的救助逐步從此前的保項目轉向保主體,保項目側重於通過專項債收儲等方式穩定資產價格,使得預售房順利交付,針對的是下遊客戶群體。保主體則更多針對地產商本身及其債權人的權益進行救助和托底,參考08年次貸危機美國的救助方案,從保項目轉向保主體會發生兩個關鍵性事件:1、撤換高管 罰款;2、允許被救助機構股價下跌(更低價格保證救助資金不受損失)。以此來保護債權人和對手方利益,避免係統性公司倒閉對金融體係的災難性衝擊。(詳見2025/1/19《甜點區的勝負手——策略周聚焦》)

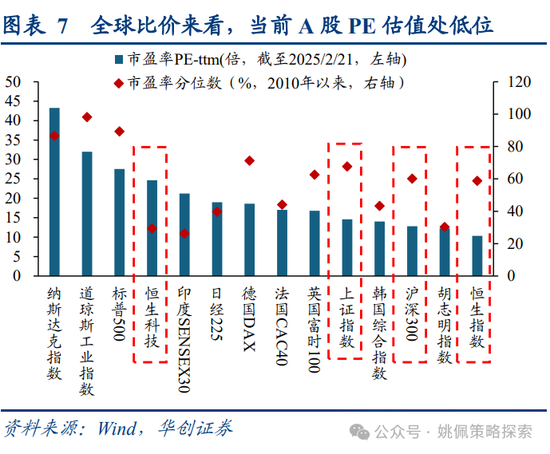

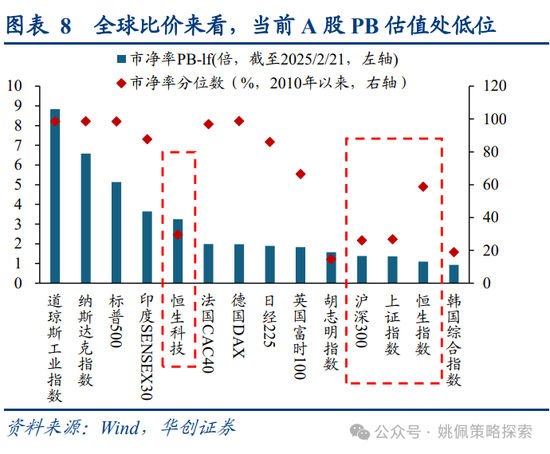

估值方麵,中國的權益資產相比國內其他資產性價比顯著,對比全球股市估值仍處低位。資產比價來看,截至25/2/21滬深300股息率(近12個月)為3.35%,對比來看,10年期國債收益率已下行至1.72%,地產方麵,各主要城市租金回報率近期均有下滑,且顯著低於權益資產回報,截至25/1北京二手房租金回報率1.46%,上海1.76%。與海外市場相比,A股和港股估值仍低,當前上證指數PE-ttm 14.6倍,2010年以來68%分位;恒生指數10倍、59%分位;納斯達克指數43倍、87%分位,標普500 27.6倍、89%分位;德國DAX指數19倍、71%分位;日經225 19倍、40%分位。

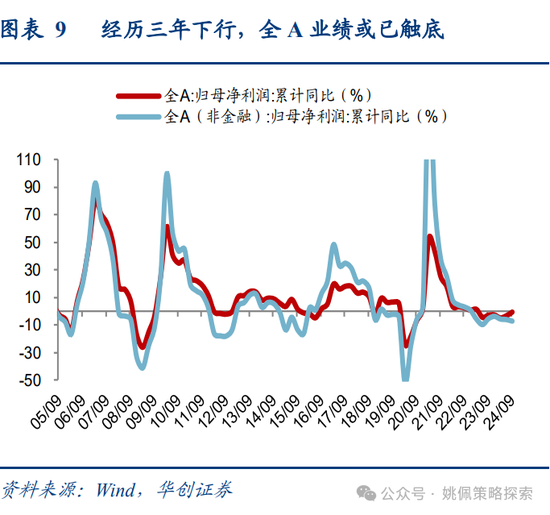

業績或已告別量價下跌的最糟糕時刻。我們在年度策略《再通脹牛市》中提出,25年牛市來自雙寬政策下,金融資產再通脹向實物資產再通脹的傳導。金融數據作為領先指標,在牛市上半場金融再通脹過程中會率先修複,之後再逐步傳導至經濟基本麵以及公司業績層麵的改善,當前M1-PPI-EPS的修複正在進行中,曆史上看M1拐點通常領先PPI 3-6個月,M1同比自24/9觸底3.3%以來持續回暖(當前0.4%),PPI同比自24/10 -2.9%以來持續小幅改善(當前-2.3%),全A業績或已告別過去三年量價下跌的至暗時刻。此外,中央經濟工作會議強調綜合整治“內卷式”競爭,伴隨部分產能過剩行業的供給端出清,相關產品價格有望築底回升,帶來企業端毛利率的擴張。

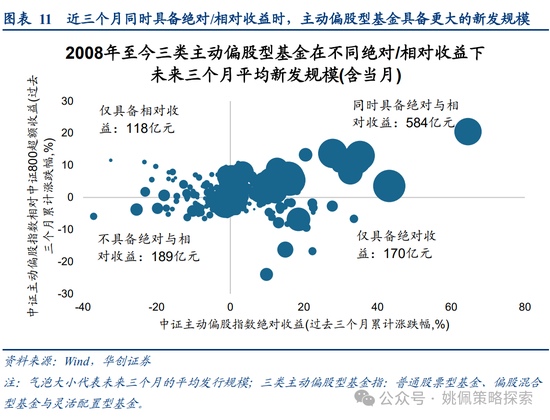

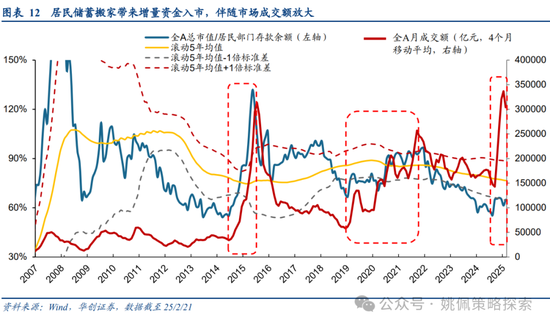

牛市上半場金融再通脹,市場不乏增量資金,居民超額儲蓄轉移有望助推成交量維持高位。由於財政發力和基本麵改善滯後於貨幣寬鬆,寬貨幣向寬信用的傳導存在時滯,牛市上半場金融市場不缺流動性,賺錢效應之下增量資金有望加速入場,華創策略25/2/16《躁動正酣、極致風格》提出過去三個月公募同時實現絕對與相對收益,有望帶動未來發行回暖。此外,居民部門超額儲蓄轉移或將帶動成交額持續高位,典型如14-15年散戶及杠杆資金入市,全A周成交額從14年10月2萬億左右迅速擴張至15年5月10萬億高點。過去三年價格下跌的風險導致居民部門風險偏好降低,居民存款快速上升,中性假設下,全A總市值/居民部門存款餘額回歸滾動5年均值(77%),A股總市值存在11%的上行空間,居民超額儲蓄可能有11萬億增量資金流入股市。

風格:剩餘流動性擴張,小盤成長占優,PEG視角下小盤成長性價比仍高。我們在年度策略《再通脹牛市》中提出,貨幣寬鬆帶來的剩餘流動性充裕將對大小價值成長風格以及行業輪動產生較大影響,曆史上看剩餘流動性擴張期間,小盤成長風格更為占優,背後是四個因子主導的價格彈性:小市值、高流通占比、高估值、高增長。

①小市值:流動性充裕,小盤股較大盤股在資金推動下向上彈性更強,相同資金體量在小盤股中更易形成價格幻覺,推動股價持續上升。

②高流通盤占比:政策的轉向帶來風險偏好持續提升,在成交放量、換手提升背景下,流通盤占比更大的標的更容易釋放價格彈性。

③高估值:名義利率的下降促進貼現率的降低,從DDM模型來看分母端貼現率的降低將帶來價格的上漲,促進估值容忍空間進一步打開。

④高業績增速:政策持續加碼下經濟發展預期不斷增強,名義GDP的增長或帶來更強的業績上行空間。短期基本麵難兌現,市場著眼遠期更強的成長空間,高成長性標的在剩餘流動性擴張區間表現更占優。

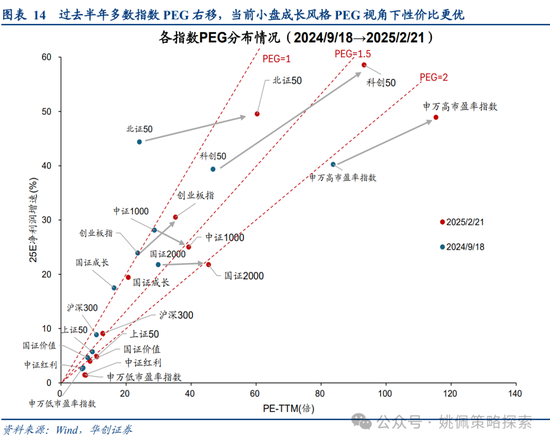

PEG視角來看,過去半年市場估值中樞從1倍PEG向2倍蔓延,小盤成長風格盈利預測的大幅上修使得其估值性價比更高。自24/9/18市場階段性低點以來,過去半年多數指數PEG右移,從1-1.5區間右移至1.5-2區間。小盤成長由於盈利增速的上修使得其PEG視角下估值性價比更高,其中科創50 25E淨利潤增速從24/9的39%上修至當前59%,北證50從44%上修至50%,高市盈率指數從40%上修至49%。相比之下紅利、價值等風格業績增速多數下修,中證紅利從2.8%下修至1.5%,低市盈率指數從2.6%下修至1.4%。當前小盤成長整體PEG較低:申萬高市盈率指數為2.4;科創50為1.6;北證50為1.2;國證2000為2.1;國證成長為1.1,隨著估值容忍度的提升,未來仍具備較大的上行空間。

二、以史為鑒:13、15、19年經驗的8點啟示

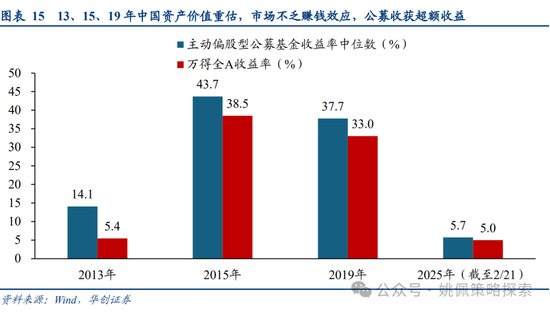

中國資產估值底部的價值重估。今年與13、15、19年類似,均為市場在經曆較長時間的估值底部消化後,由政策催化或產業趨勢拉動的戰略性牛市行情,在這樣的過程中市場往往不缺賺錢效應,13、15、19年主動偏股型公募基金收益率中位數均在10%以上,並且跑贏萬得全A。由此又會進一步引發增量資金的入場。複盤這三輪典型的躁動行情,我們得出以下8點啟示:

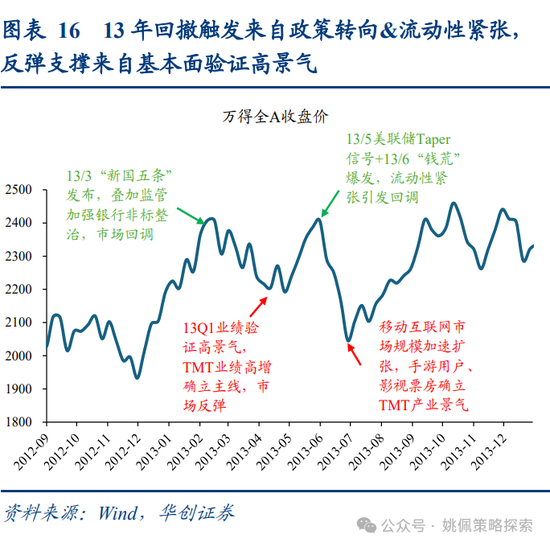

啟示1:促發回撤的因素:政策轉向/加強監管,流動性收緊,外圍衝擊。當前市場的擔憂在於短期上漲較快,哪些因素可能觸發回撤。第一,政策轉向或加強監管可能引發市場風險偏好下行從而引發回撤。13年3月房地產政策收緊,疊加銀行非標業務整頓,市場風險偏好承壓,指數也在經曆年初上漲後短暫回調;15年6月證監會發聲要求清理場外配資,大量杠杆資金退出導致前期積累的泡沫破裂,市場轉入下跌;19年4月政治局會議認可一季度經濟好於預期,重提“結構性去杠杆”,5月央行貨幣政策執行報告再提“把好貨幣供給總閘門”,政策從寬鬆轉為中性,年初開啟的反彈行情告一段落,市場震蕩回調。第二,流動性收緊可能引發資金麵緊張和風險偏好下行,從而導致市場回調。13年5月美聯儲釋放Taper信號,6月“錢荒”爆發,央行對銀行間資金麵緊缺局勢給予冷處理態度,市場短期內大幅回調。第三,外圍衝擊可能導致資金外流,加劇市場回撤,當前關注特朗普後續關稅政策。19年5月中美貿易摩擦再次升溫,美國對從中國進口的2000 億美元清單商品加征的關稅稅率由10%提高到25%,受此影響外資流出,北上資金19/5單月淨流出537億元,加劇了市場的回撤。本輪重點關注4月政治局會議定調。本輪行情啟動前市場下跌主要源自對地產債務風險的擔憂以及特朗普關稅政策風險,目前隨著萬科人事調整以及特朗普對華加征10%關稅落地,相關壓力已逐漸化解,當前可能觸發回撤的因素主要集中在政策和流動性層麵,重點關注4月政治局會議對經濟的判斷及後續政策的表述。

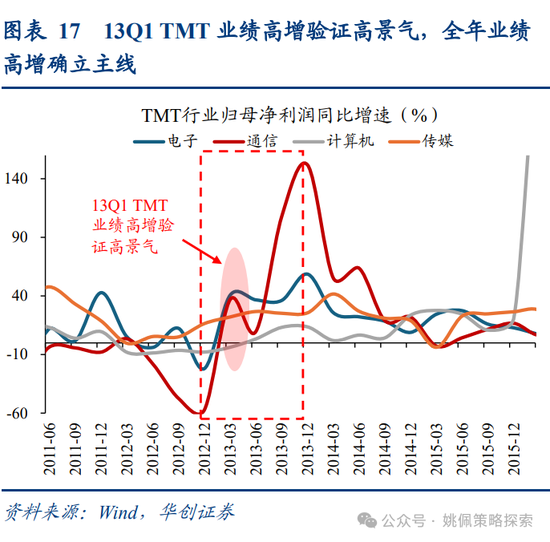

啟示2:回撤後築底的支撐:業績驗證景氣度、政策發力信號(財政發力、貨幣寬鬆)。如果市場出現了類似前文討論的回撤,如何判斷市場是否回調充分,哪些信號可以視為築底的買點。第一,基本麵的改善,業績驗證高景氣。13年創業板業績觸底反彈,在經曆前期回調後,13年4月逐步披露的一季報業績驗證高景氣,市場開啟新一輪上漲,創業板利潤增速12Q4觸底-8.7%,13Q1回升至-1.3%,之後持續改善,13Q4升至10%。TMT行業內部業績更是大幅改善,電子行業利潤增速從12Q4的-22%升至13Q1的41%,通信從-57%升至37%,傳媒從16%升至22%。第二,政策發力信號有望提振市場信心,改善預期。19年為應對年中貿易摩擦的再度升溫,國內政策再次轉向寬鬆,財政方麵,19年6月《關於做好地方政府專項債券發行及項目配套融資工作的通知》發布,明確專項債新政允許專項債作為項目資本金,提振基建。貨幣方麵再次轉向寬鬆,19/9央行降準,19/11降息,市場築底企穩,重回上行通道。本輪關注24年報及25年一季報能否確立24Q3業績底部,政策端關注兩會政策表述。業績方麵,經曆三年下行周期,全A非金融24Q3利潤增速觸及-7.3%增速,若即將披露的24年報及25年一季報能夠確立拐點,則業績最糟糕的時刻或已度過,對市場底部將形成強支撐。政策方麵,重點關注兩會對赤字率等財政目標的設定,以及對後續降準降息的態度。

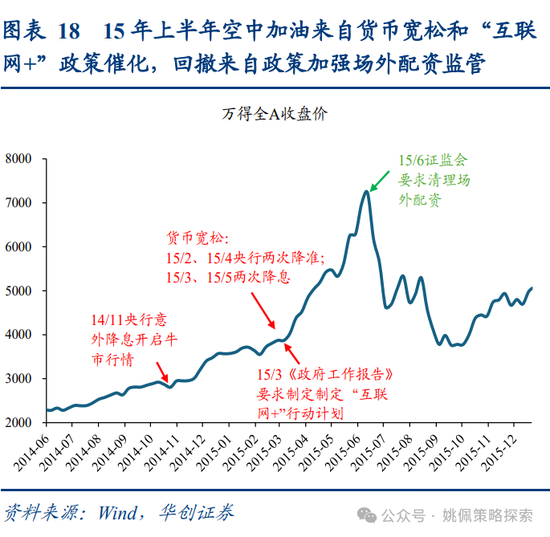

啟示3:空中加油的信號:貨幣寬鬆、政策超預期部署產業發展。與13、19年略有不同,15年上半年的上漲並未出現明顯回調,甚至在3月兩會後進一步加速上行,我們認為空中加油的動力主要來自政策的持續加碼,在14/11央行意外降息開啟牛市行情後,15年上半年貨幣寬鬆力度進一步增大,央行2、4月兩次降準,3、5月兩次降息,此外,3月兩會上《政府工作報告》明確將製定“互聯網+”行動計劃列為全年工作重點。貨幣的寬鬆,以及產業政策超預期部署,促成了15年上半年市場加速上漲的動力,結構上TMT領漲,尤其偏軟件的計算機(15H1漲幅116%)、傳媒(91%)漲幅均前。本輪關注降準降息動作,及民企座談會後政策對科創的進一步加碼。24/12經濟工作會議強調實施適度寬鬆的貨幣政策,適時降準降息,但過去兩個月並未具體落實,後續若出現實際的降準降息動作,將是空中加油的明確信號。習總書記2/17出席民企座談會,從參會企業到會議內容都彰顯出對科技創新的關注,後續重點關注相關產業政策的加碼節奏。(詳見25/2/17《四次企業家座談會背後的時點深意》)

啟示4:對民企的關照或將有效提振企業家信心,改善市場風險偏好。13、15、19年政策對民營企業都有明確的支持和嗬護,諸如2013年十八屆三中全會明確“使市場在資源配置中起決定性作用”,提出必須毫不動搖鼓勵、支持、引導非公有製經濟發展,激發非公有製經濟活力和創造力;2015年鼓勵大眾創業、萬眾創新,14/9李克強總理首次提出了“大眾創業,萬眾創新”的重大理念,15/3兩會強調“政府要勇於自我革命,給市場和社會留足空間,個人和企業要勇於創業創新”;2019年鼓勵科技創新和國產替代,18/11民企座談會強調民企是“自己人”,要求支持支持小微、科技初創企業,後續相關政策持續加碼,製造業轉型升級和關鍵技術攻關成為重點方向。政策對民企的支持和嗬護有助於穩定政策預期,提振企業家信心,激發創新活力,改善市場風險偏好。當前關注2/17民企座談會後相關政策的推進。習總書記2/17出席民企座談會,要求紮紮實實落實促進民營經濟發展的政策措施,並提出民營企業要加強自主創新,轉變發展方式,不斷提高企業質量、效益和核心競爭力。

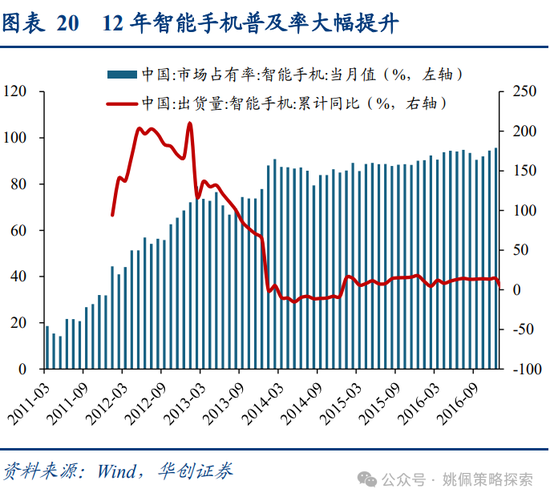

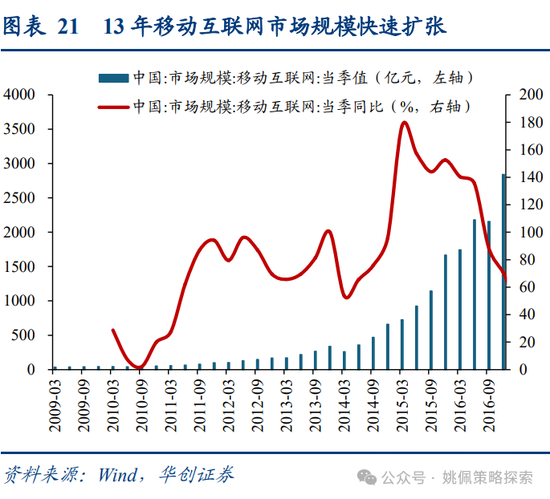

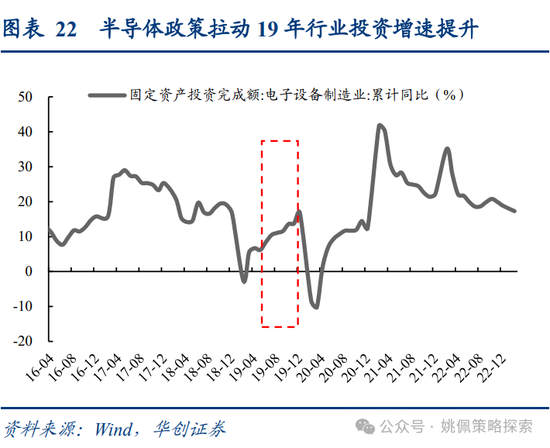

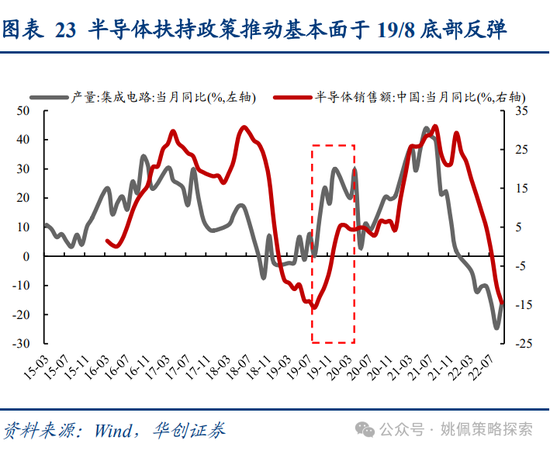

啟示5:產業趨勢:政策與產業景氣的共振向上。13年TMT走出極致的結構性牛市行情,且主要集中於遊戲、影院、廣告、軟件等移動互聯的下遊應用領域。原因是政策催化疊加產業景氣度上行,政策方麵,13年1月國務院先後下發《國家重大科技基礎設施建設中長期規劃(2012-2030年)》和《關於深化科技體製改革加快國家創新體係建設的意見》,確定了七大科學領域重點。產業方麵,12年智能手機普及率快速提升,13/1年已達72%,為移動互聯的發展打下了硬件基礎,隨著3G技術的成熟和4G的商用開啟,移動互聯網市場規模大幅擴張,從12年169億元升至13年337億元。19年在國產替代的大背景下,政策拉動半導體產業景氣度改善,半導體指數全年上漲80%,大幅跑贏同期萬得全A的33%。政策方麵,18/12中央經濟工作會議要求提升產業鏈水平,注重利用技術創新和規模效應形成新的競爭優勢。19/4中央財經委會議明確了中美貿易摩擦背景下國產替代的中期取向。隨著減稅降費、產業大基金等一係列政策落地,半導體行業景氣度迎來拐點,電子製造業投資增速從19/2的-2.6%持續升至19/12的16.8%,集成電路產量同比從19/8的0.2%持續升至19/12的30%。當前關注人工智能相關產業景氣度提升。隨著中美科技博弈進入白熱化階段,AI作為競爭的核心陣地,政策的重視已經明確,24/12經濟工作會議要求開展“人工智能+”行動,培育未來產業。過去一年多地發布了人工智能行動方案,“人工智能+”也成為年初地方兩會的熱詞。後續應重點關注相關產業鏈的業績改善和景氣度提升,24Q3人工智能指數歸母淨利潤同比-25%,截至25/2/21,其25E淨利潤增速已升至44%。

啟示6:貨幣寬鬆力度決定指數上行高度,增量資金屬性決定市場風格,15年杠杆資金-小盤成長,19年外資-核心資產。從市場整體表現來看,13、15、19年的核心因子在於貨幣寬鬆的力度,三個年份中基本麵均相對疲弱,貨幣寬鬆及流動性的充裕成為催化市場上漲的主要因素。13年貨幣政策相對中性,萬得全A全年上漲5.4%,為三個年份中漲幅最小,更多體現為產業趨勢和政策催化的TMT結構性行情;15年貨幣寬鬆力度最大,全年5次降準5次降息,雖然在下半年由於杠杆資金離場導致市場轉跌,但萬得全A全年仍收獲38.5%的漲幅;19年政策調整較多,4月雖由寬鬆轉為中性,但由於貿易摩擦升溫,年中再度轉為寬鬆,全年3次降準2次降息,萬得全A漲幅33%。從市場風格來看,增量資金的屬性影響顯著,典型如2015年上半年杠杆資金是主要增量資金,1-6月融資淨買入額達到1.03萬億,由於杠杆資金具有較短的投資久期,通常傾向於投資具有高風險高回報特性的彈性品種,對應15年牛市中以TMT為代表的中小盤成長科技股表現占優。相比之下,2019年市場主要增量資金來自於外資,全年北上資金淨流入3517億元,創下14年陸股通開通以來的最高值,外資更注重長期投資,注重安全性和穩定性,風格上偏好大盤價值,對應2019年以白酒、家電、電子為代表的核心資產表現占優。本輪重點關注增量資金的進場節奏。25年春節後杠杆資金或為主力增量,過去三周融資淨買入額已超過1000億,對應小盤成長更為受益。

啟示7:成交額對市場底部有支撐,向下不跌破1倍標準差,市場不乏賺錢效應。成交額維持高位表明市場承接能力較強,即市場有足夠的資金來承接賣盤的壓力,當市場出現下跌時,大量資金的介入可以對市場底部形成支撐。曆史上看,若成交額維持在過去一年均值-1倍標準差以上,市場的回調有較強的底部支撐,13、19年發生回調時成交額均維持較高水平,也為後續市場反彈提供了動力。13年3-4月、6月兩次回調過程中全A周成交額維持在6000億以上,高於過去一年均值向下1倍標準差5200億左右的水平;19年4-6月市場回調過程中全A周成交額維持在1.6萬億以上,同樣高於向下1倍標準差1.2萬億左右的水平。當前來看,較高的成交熱度一定程度上對市場形成支撐,目前市場周均成交額仍維持在6.5-7萬億左右的較高水平,接近向上1倍標準差,距離向下1倍標準差的閾值3.2萬億有較大空間。

啟示8:港股的領先效應:港股對流動性更敏感,在資產重估的估值修複行情中對A股有領先意義。13、15、19年均為市場經曆較大幅度調整後,中國資產估值底部的價值重估行情,由於港股對流動性更敏感,且對海外事件的反應更靈敏,因此不論是反彈還是回調,都對A股具有一定領先效應。典型如13年初的躁動行情中,A股於12/12/4開啟反彈,港股相對領先,恒生指數自12/11/5開啟上漲行情。13/5美聯儲釋放Taper信號,港股受流動性收縮預期影響自13/5/20率先回調,而A股相對滯後,自13/5/30才開始下跌。

風險提示:

1、宏觀經濟複蘇不及預期;

2、海外經濟疲弱,可能對相關產業鏈及國內出口造成影響;

3、曆史經驗不代表未來:因市場環境等因素變化,曆史數據得出的經驗可能在未來失效。

寧夏鹽池:村裏來了不一樣的脫貧宣講團_新浪新聞...

這個台灣的“邦交國” 正在經曆一片蕭條|帕勞|邦交國|中國大陸_新浪新聞...